Január végéig minden banki ügyfél tételes kimutatást kap arról, miért és mennyi pénzt fizetett bankszámlához kapcsolódó szolgálatatásokért az elmúlt öt hónapban, és ezentúl minden év elején számíthatunk majd a részletes éves kimutatásra. Elképzelhető, hogy a rájuk zúduló transzparencia miatt lesznek, akik bankot váltanak majd.

|

Január 31-ig minden banknak egységes, részletes díjkimutatást kell kiküldenie a bankszámlához kapcsolódó összes díjról (bankkártya, átutalások, hitelkártyadíjak stb.) az ügyfelei részére a megelőző 5 hónapra vonatkozóan, az egységes díjjegyzék pedig augusztus óta elérhető a bankoknál. Ezentúl minden év elején számíthatunk majd a részletes kimutatásra, amiből kiderül, mennyit és miért fizettünk nekik a számlavezetéshez kapcsolódóan.

Az Európai Bizottság még 2013. május 8-án publikálta a fizetési számla irányelvet azaz a PAD-ot (Payment Accaunts Directive). A szabályozást Magyarország 2016 őszén implementálta, ennek legfontosabb elemei:

- A szabályozás (illetve annak most aktuálissá vált harmadik fázisa, a PAD III.) átláthatóbbá teszi az ügyfeleknek a pénzforgalmi szolgáltatásokat az összehasonlíthatóság megteremtésével. Jövő januártól egységes díjkimutatást küldenek a bankok, amelyet minden évben egészre évre vonatkozóan megkapunk ezentúl (a bankok által január végéig küldendő első azonban még csak az utolsó 5 hónap megfizetett díjaira vonatkozik majd).

- Zökkenőmentes pénzügyi mobilitás a fizetési számlák váltásának megkönnyítésével (ez már megtörtént az egyablakos bankváltás lehetőségének megteremtésével).

- A fizetési számlával nem rendelkező ügyfelek számlanyitását alapszintű fizetési számlával ösztönzi (megtörtént, de nem lett igazán sikeres az alapszámla konstrukció).

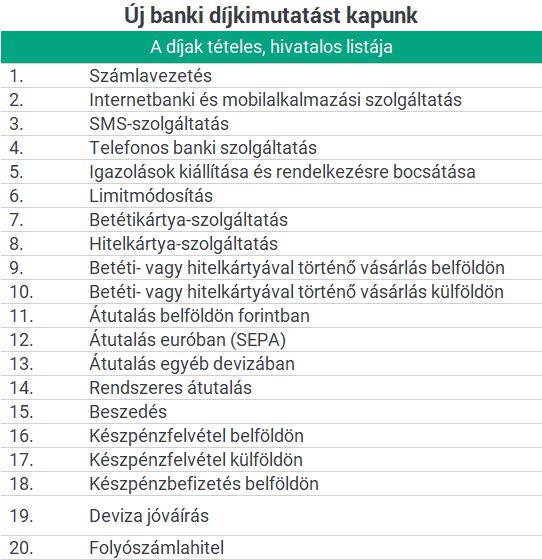

Az új banki díjkimutatás ugyanakkor hidegzuhanyként érheti az ügyfeleket, ugyanis az alábbi táblázatban látható tételekre bontva, a legapróbb díjtételeket is összesítve, öt hónap teljes költségét egyszerre szerepeltetve kapják meg a kimutatást. Vagyis mindenki számára láthatóvá válnak a tényleges költségek, amiket az ügyfelek lehet, hogy a havi számlakivonatukon nem minden hónapban követnek figyelemmel.

|

Áthárítás

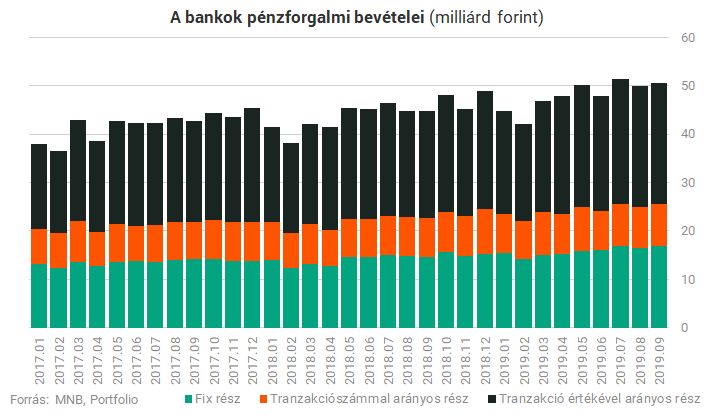

Az MNB szerint a hazai bankolás drága, ezt azonban a bankok vitatják, legtöbbször a tranzakciós illetéket említve a magas díjak egyik fő okának. Ami tény: a tranzakciós illeték és annak áthárítása miatt sokkal (legalább harmadával) magasabbak a banki díjak, mint amekkora tranzakciós illeték nélkül egy versenyző piacon lenne. A legfrissebb adatok szerint ugyanis szeptemberig bezárólag a legutóbbi 12 hónapban a pénzforgalomhoz és számlavezetéshez kapcsolódó banki díjak összesen 574 milliárd forintot tettek ki, a 2019-re tervezett tranzakciósilleték-bevétel pedig 228 milliárd forintot tesz ki.

|

Amikor januárban rácsodálkozunk a részletes kimutatásra, érdemes figyelembe venni a bankok érvelését is, amely szerint rengeteg szabálynak megfelelő, drága, ráadásul viszonylag régi (jellemzően a rendszerváltáskor vagy az évezred elején indított) számlavezető rendszereket üzemeltetnek, amelyek köré bonyolult alkalmazás-környezet is épült az évek során. Ezért hatalmas összegeket költenek üzemeltetésre és fejlesztésre, amit a díjakon keresztül porlasztanak az ügyfelekre - enélkül nem lenne számlánk, bankkártyánk, nem tudnánk utalni és nem kapnánk hitelt sem. Pedig a pénzügyi szolgáltatásokra ma már a vezetékes vízhez, internet-hozzáféréshez hasonlóan alapvető közműszolgáltatásként tekintünk.

Felpörögnek a bankváltások?

Ugyan az MNB tulajdonában lévő, a központi pénzforgalmi rendszereket üzemeltető Giro Zrt. bankváltás-szolgáltatását a bankok önkéntes alapon veszik igénybe, a lakossági fizetési számlát vezető pénzforgalmi szolgáltatók döntő többsége igénybe veszi a szolgáltatást. A Giro a szolgáltatást 2016. novembere óta nyújtja, az eltelt három évben rajtuk keresztül 4113 bankváltást bonyolítottak, az idei évben 1226 bankváltás zajlott le.

A GIROBankváltás szolgáltatás keretében a Giro a korábban a Magyar Bankszövetség által ajánlásként közzétett űrlapokat alapul véve és a fizetési számlaváltást szabályozó kormányrendeletnek való megfelelést szem előtt tartva alakította ki az üzenetszabvány formátumot és az üzenetek továbbítását végző alkalmazást - árulta el kérdésünkre Balatoni Ildikó, a Giro üzleti ügyvezető igazgatója.

Egy banki ügyfél tehát az új bankjában történő számlanyitáskor minden szükséges felhatalmazást meg tud adni ahhoz, hogy a régi bankszámlája megszüntetésre kerüljön, és a számlaegyenlege, valamint a kapcsolódó megbízásai (csoportos beszedések, állandó átutalások) átkerüljenek az új bankszámlájára. A folyamat biztosítja azt is, hogy a számlaváltásról a rendszeres átutalók (például a munkáltató) értesítést kapjon.

Az ügyfelek nemcsak ezen a rendszeren tudnak bankot váltani, a régi bankjuknál normál számlafelmondás keretében is meg tudják fizetési számlájukat szüntetni és egy másik banknál új számlát nyitni. Azonban ezen eljárás során mind a számlára küldött átutalások, mind a számlaterhelések új fizetési számlán történő kezelése az ügyfél számára egyedi egyeztetéseket igényel az érintettekkel. A régi számla által nyújtott szolgáltatások átvitele így akár több hónap után biztosítható csak.

(Portfólió nyomán)