A British Petrol Outlook alapján a világ kőolajigénye 10 éven belül tetőzni fog. Ez alapján felmerül a kérdés, hogy az olajiparnak van-e jövője, illetve, hogy érdemes-e egyáltalán pénzt tenni az olajipari részvényekbe.

Az osztalék növekedése

Az elmúlt években a nyugati olajvállalatok részvényei után felvehető osztalékok jelentősen nőttek. Ennek az az egyik oka, hogy a nyugati olajvállalatok a működésük után realizált haszon kisebb részét fektetik vissza, és nagyobb részét osztják ki osztalék formájában.

Míg régebben az olajipari vállalatok a nyereségük túlnyomó többségét visszaforgatták beruházásokba, és csak a maradékot osztották ki osztalék formájában, addig mostanra az osztalék aránya jelentősen nőtt.

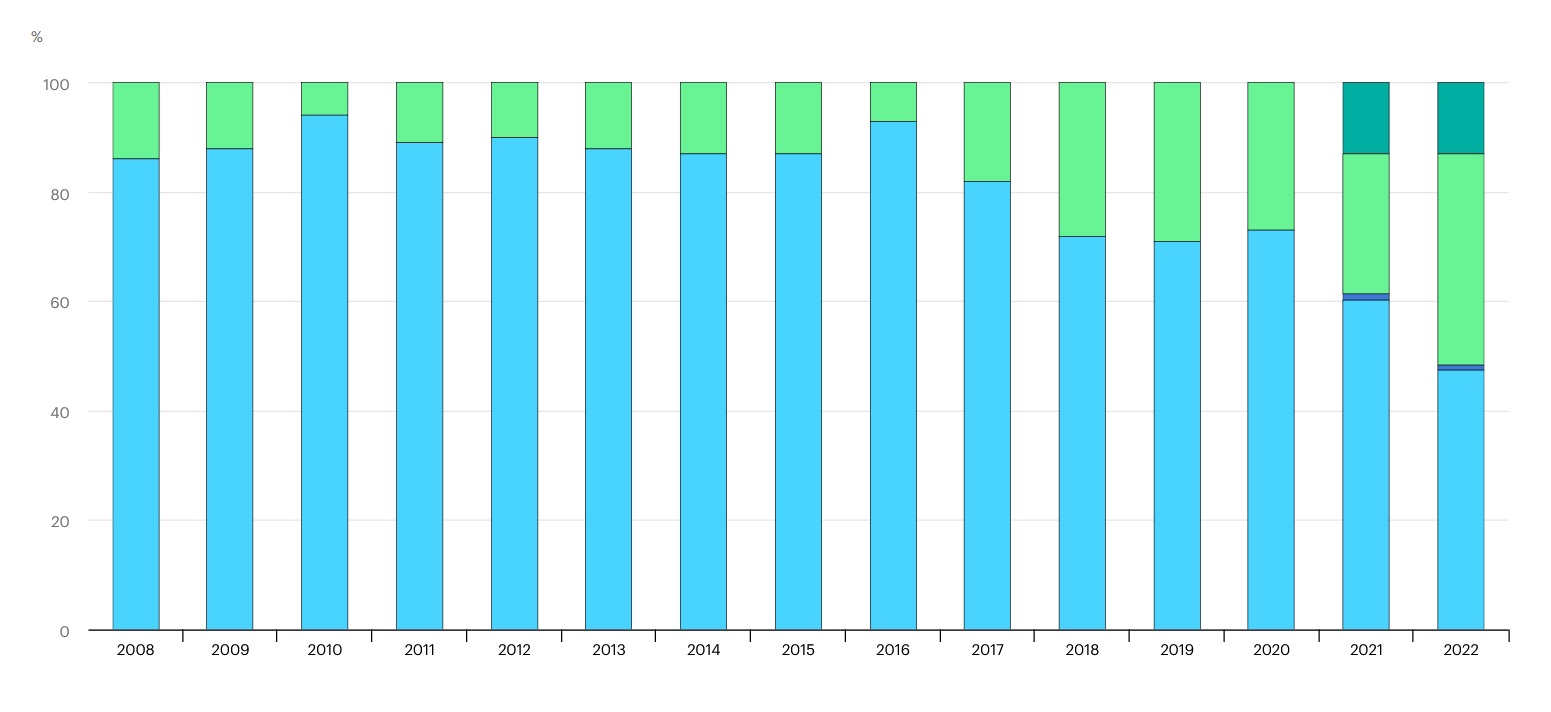

Az ábra azt mutatja, hogy az olajvállalatok esetében a nyereségen belül hogyan változott a visszafektetett rész és az osztalék aránya. A képen a világoskék a visszafektetett, a világoszöld az osztalékként kiosztott részt jelöli (forrás: IEA) |

Ennek az az egyik oka, hogy terjed az elektromos autó. Mivel terjed az elektromos autó, ezért most már az olajvállalatok kevesebb tőkét fektetnek hosszú távú beruházásokba, és az így felszabaduló pénzt osztalék formájában kiosztják a részvényeseknek.

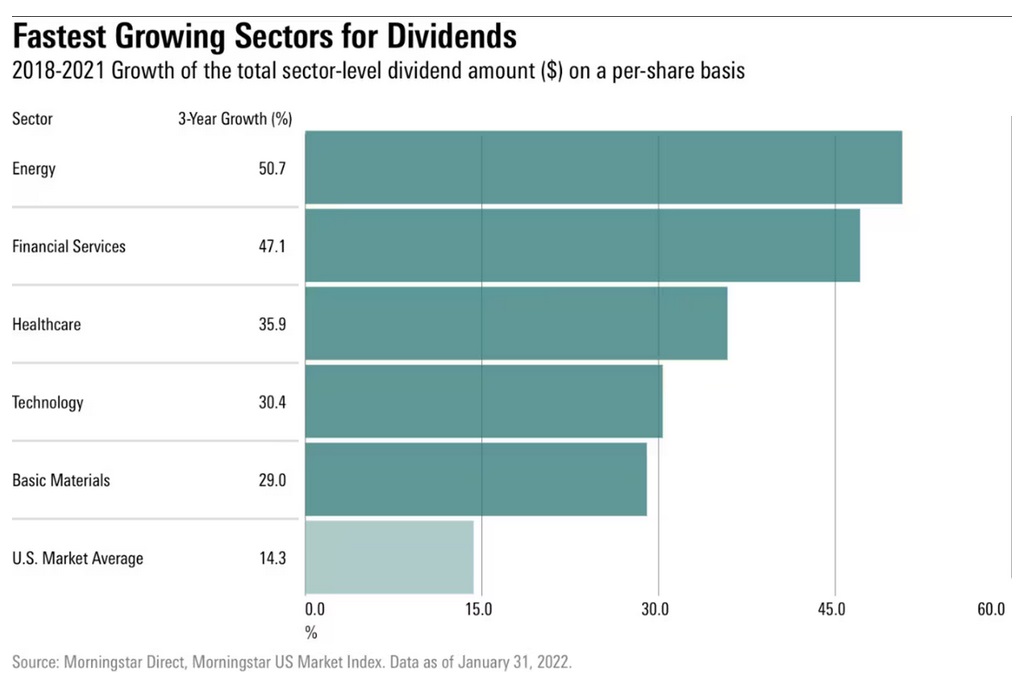

Ennek következtében a 2018-2021 periódusban a legnagyobb osztaléknövekedés az energiaszektorban volt. Az amerikai energiacégek osztalékai átlagosan több mint 50 százalékkal nőttek. Ezzel szemben az amerikai vállalatok osztalékai átlagosan 14.3 százalékkal nőttek ugyan ebben a periódusban.

Az osztalékok átlagos növekedése szektoronként a 2018-2021 periódusban |

Van olyan olajvállalat, melynek az osztalékai 3 év alatt több mint 2100 százalékkal nőttek!

Az intézményi befektetők elfordulása

Egy másik oka annak, hogy az elmúlt években növekedtek az olajipari vállalatok osztalékai, az az, hogy környezetvédelmi és egyéb megfontolásokból egyre több befektető elfordul az olajipartól. Mivel ezek az intézményi és magán befektetők eladják a részvényeiket, ezért ez a részvényárfolyamokra csökkentő hatással van. Ennek következtében pedig az olajvállalatoknak, ahhoz, hogy megtámasszák a részvényárfolyamokat, növelniük kellett az osztalékokat.

Az olajvállalatok visszafizetik az adósságaikat

Egy további feltűnő jelenség, hogy míg régebben az olajvállalatok a beruházásaik jelentős részét adósságból fedezték, addig 2021-ben és 2022-ben már elkezdték leépíteni az adósságaikat, vagyis nettó hitelvisszafizetővé váltak. Ennek az egyik oka, hogy jók voltak a bevételek, ami lehetőséget adott erre. A másik oka az, hogy az olajvállalatok már nem tudják, hogy a jövőben hogyan tudják majd finanszírozni az adósságállományukat.

Van-e jövője az olajiparnak?

Az elmúlt hónapokban több olyan cikk is napvilágot látott a honlapon, amely boncolgatta azt a kérdést, hogy az olajiparnak rövid és hosszútávon van-e jövője. Most néhány olyan tényezőt veszünk elő, ami alapvetően arra utal, hogy van - legalábbis rövid távon.

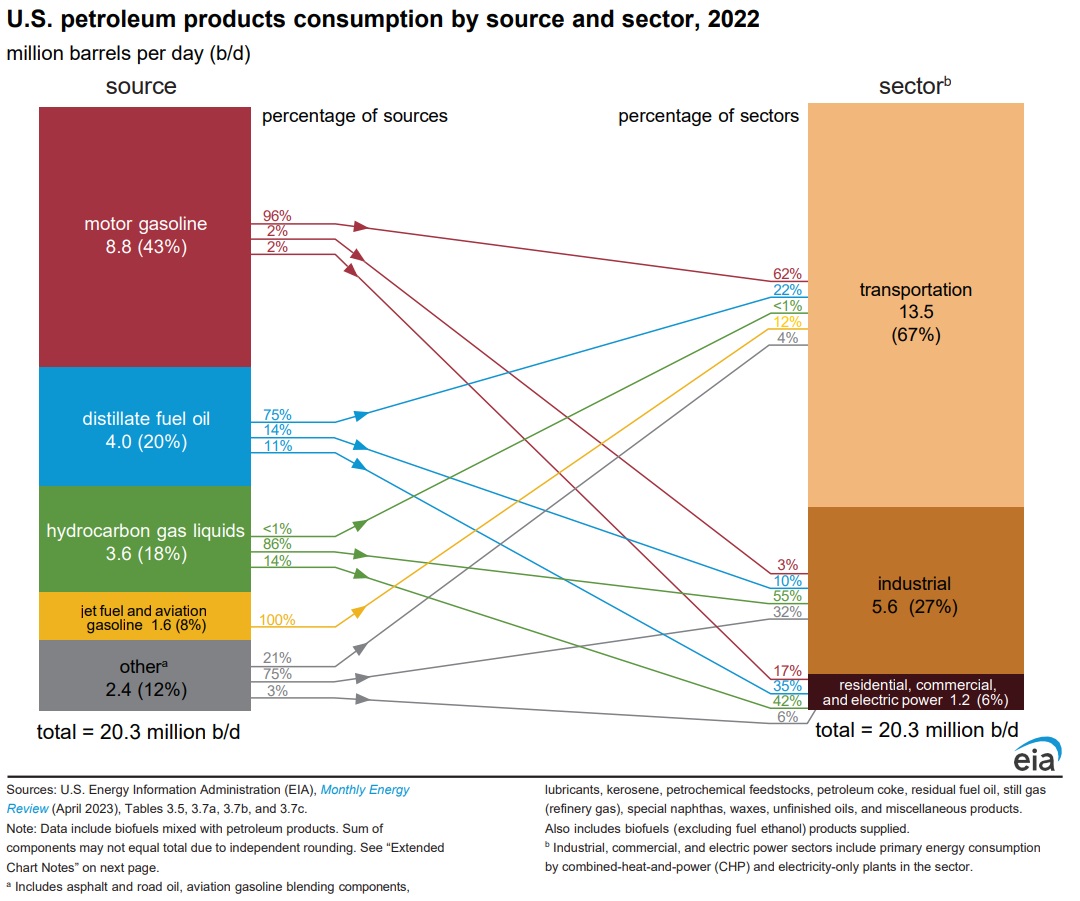

Ennek leginkább az az oka, hogy a kőolajnak a közlekedés nem az egyetlen felhasználása. A világon kitermelt kőolaj jelentős részét ipari, azon belül pedig leginkább vegyipari célokra használják fel. Az Egyesült Államokban például a kőolaj 27 százalékát használják fel ipari célokra, 6 százalékát pedig a közlekedésen kívüli egyéb célokra.

Az amerikai kőolajtermékek felhasználásának a megoszlása olajtermékek és végfelhasználás szerint |

Emellett a közlekedési olajfelhasználáson belül a teherszállítás többségben van a személyautókhoz képest. A teherszállítás esetében a kőolaj kivezetésére biztosan később kerül majd sor, mint a személyautók esetében. Az Exxonmobil Global Outlook szerint a teherszállítás olajigénye a 2050-ig terjedő időszakban még nőni is fog.

Továbbá az olajcégek elkezdték a benzinkutak bevételforrásait diverzifikálni, azáltal, hogy elkezdtek elektromos töltőállomásokat kiépíteni hozzá. A jövőben lehetséges, hogy az olajcégek kiskereskedelmi üzletágának ez lesz az egyik fő bevétel forrása.

Emellett a néhány hónappal ezelőtt idézett British Petrol-kitekintés ugyan azt jósolja, hogy a világ kőolajigénye 10 éven belül tetőzik, de a csökkenés mértéke utána éves szinten 1-2 százalék lesz, vagyis nem túl nagy.

(Olvasónktól)

Források:

https://www.morningstar.com/stocks/why-energy-stocks-are-gushing-high-dividends

https://www.ft.com/content/f550aa32-d8cb-4825-bc96-b914bc4d2acf

https://www.iea.org/reports/world-energy-investment-2023/overview-and-key-findings

https://www.eia.gov/energyexplained/oil-and-petroleum-products/use-of-oil.php

https://corporate.exxonmobil.com/what-we-do/energy-supply/global-outlook/energy-demand#Transportation

https://www.morningstar.com/stocks/why-energy-stocks-are-gushing-high-dividends

https://www.ft.com/content/f550aa32-d8cb-4825-bc96-b914bc4d2acf

https://www.iea.org/reports/world-energy-investment-2023/overview-and-key-findings

https://www.eia.gov/energyexplained/oil-and-petroleum-products/use-of-oil.php

https://corporate.exxonmobil.com/what-we-do/energy-supply/global-outlook/energy-demand#Transportation

Képek:

https://www.iea.org/data-and-statistics/charts/distribution-of-cash-spending-by-the-oil-and-gas-industry-2008-2022

https://morningstar-morningstar-prod.web.arc-cdn.net/resizer/JATPv5eKJdSKJbdZrxPejk_mS1c=/1200x0/filters:no_upscale():quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/SSNLK4JJUWVAUJPIWVUC6SLKDU.png

https://www.eia.gov/energyexplained/oil-and-petroleum-products/images/petroleum_spaghetti_2022.png

https://www.iea.org/data-and-statistics/charts/distribution-of-cash-spending-by-the-oil-and-gas-industry-2008-2022

https://morningstar-morningstar-prod.web.arc-cdn.net/resizer/JATPv5eKJdSKJbdZrxPejk_mS1c=/1200x0/filters:no_upscale():quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/SSNLK4JJUWVAUJPIWVUC6SLKDU.png

https://www.eia.gov/energyexplained/oil-and-petroleum-products/images/petroleum_spaghetti_2022.png