A forint euróval szembeni árfolyama idén sokáig egy már-már unalmasnak tűnő kereskedési sávban mozgott, stabilan. Szeptember végén viszont megváltozott valami, és a hazai fizetőeszköz leértékelődése begyorsult. Olyannyira, hogy az idei utolsó negyedév eddig eltelt két hónapjában a második legnagyobb veszteséget szenvedte el az euró ellenében. De lényegében minden fizetőeszközzel szemben veszít értékéből, legyen az lengyel zloty, cseh korona, román lej, vagy a török líra, egy devizát kivéve. Mutatjuk, miért történik mindez, és egyáltalán véget érhet-e ez a folyamat, írja a Portfólió, alább az elemzésük.

|

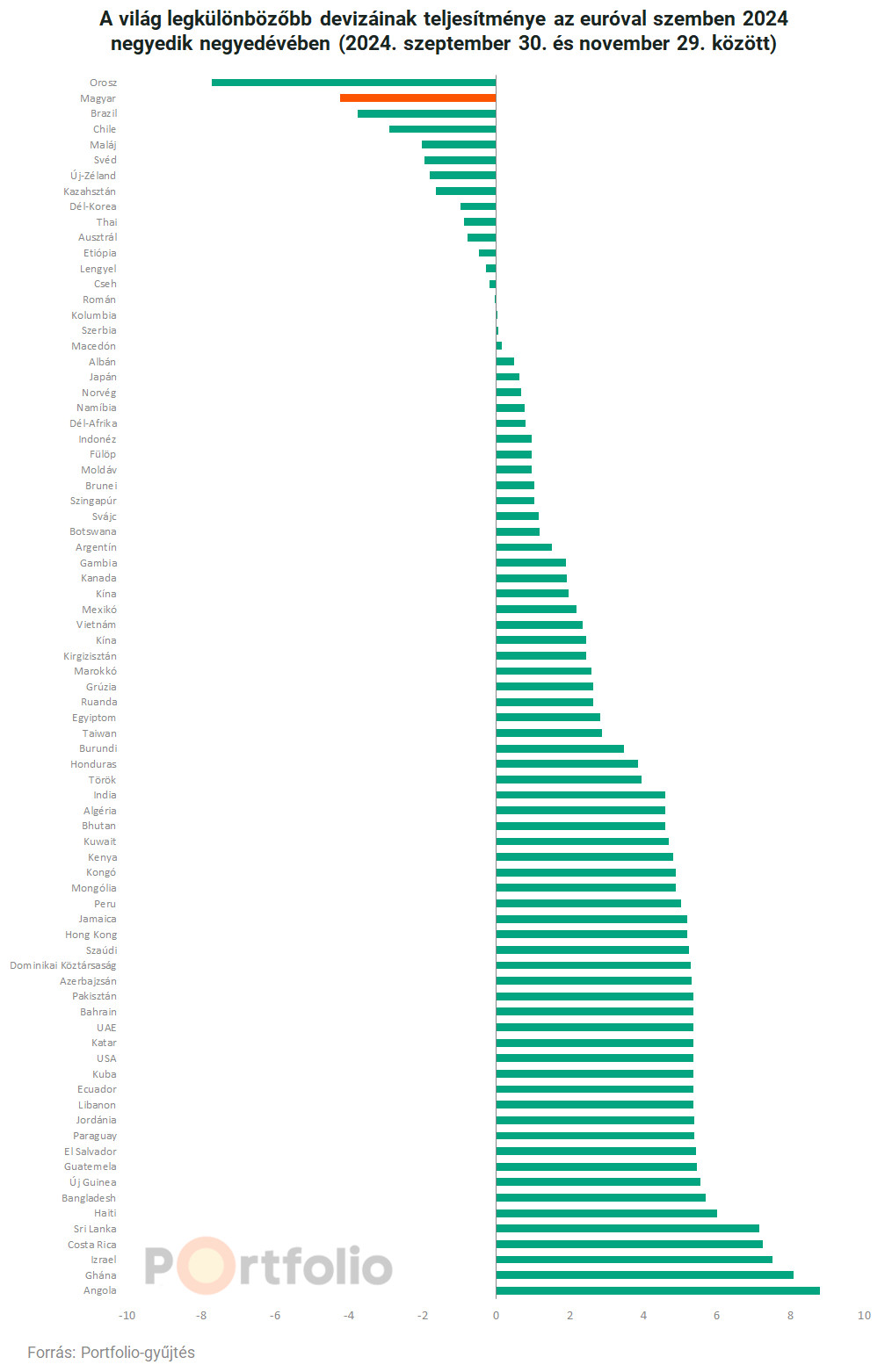

A forint esésétől hangosak az elmúlt hetek. Ha a főbb devizákkal szemben vizsgáljuk a hazai fizetőeszköz eddigi utolsó negyedéves teljesítményét, akkor a leértékelődése látványos:

- az euróval szembeni árfolyama a szeptember 30-án látott 397-es szintről egészen a 415-ös szintig emelkedett, ami közel 4,5%-os forintesést jelent,

- a dollárral szembeni árfolyama a szeptember 30-án látott 357-es szintről a 395-ös szintig ugrott, ami bő 10%-os értékvesztés a forint oldaláról.

A forint leértékelődése azonban már más feltörekvő piaci devizákhoz képest is szembetűnő. A lengyel zlotyval szemben is sorozatosan új történelmi mélypontjára gyengül, a PLN/HUF jegyzések a 97-es szintet közelítik (szeptember vége óta 4,6%-ot esett a forint ebben a viszonylatban, az idei év egészében pedig már 10% a leértékelődés mértéke), de a román lej ellenében is már kétéves forintmélypontról beszélhetünk, miután a RON/HUF kurzusa meghaladta hétfőn a 83-as szintet (szeptember vége óta 4,5%-ot esett a forint a lej ellenében, de év eleje óta közel 10% a mínusz), a cseh korona pedig 1,5 éves csúcsán van a forinttal szemben. A forint több mint 9%-ot esett a török lírával szemben is.

Mindezek alapján nem nehéz azt belátni, hogy a forint alulteljesítő devizává vált, kiváltképp az elmúlt két hónapban, és kezd leválni a régióról, gyakorlatilag a befektetők egy másik tierbe tették, messze a kelet-közép-európai devizáktól.

Ha egy objektív időponthoz, az előző negyedév legutolsó napjához (szeptember 30.) viszonyítjuk a forint teljesítményét, akkor kijelenthetjük, hogy az egész világon a forint volt a második legrosszabb deviza az euróval szemben. Ezen a listán csak az orosz rubel előzi meg a forintot, és nem sokkal van a forint mögött lemaradva az idei hányattatott sorsú brazil reál, nem véletlen, hogy egyes nemzetközi elemzőházak párhuzamokat vontak a magyar és brazil helyzet között.

|

Mégis mi történik a forinttal?

A forint ilyen mértékű értékvesztése már nem indokolható nemzetközi, illetve régiós hatásokkal, az mögött magyarspecifikus tényezőket kell keresni.

Az már régóta érvényes hüvelykujjszabály, hogy a forint az egyik legérzékenyebben reagáló deviza a régióban a feltörekvő devizák között. Ősszel pedig elérkezett az az időszak, amikor a rossz hírekre érezhetően gyengült a forint, a kedvező hírekre viszont nem tudott visszaerősödni. Szeptember közepén, vége felé aztán kilépett az addig megszokott kereskedési sávjából az euró-forint kurzus, ami mögött az a befektetői felismerés állt, hogy a meglévő magyar kamat (szeptemberben még 6,5%-ra vágta a magyar kamatot az MNB) már nem elegendő, tekintettel a nemzetközi kamatvárakozásokra (akkoriban tolódott feljebb az amerikai hozamvárakozás), és a magyar gazdasággal és befektetésekkel kapcsolatos kockázatokra, vagyis a nemzetközi környezet már nem volt kockázatbarát, mint addig. Nem volt meglepő ezek fényében az a trend, hogy a befektetők egyre inkább a forint esésére spekulálnak. A forint shortolásának már messze nem olyan magas a költsége, mint korábban, ami azt is jelenti, hogy a befektetők viszonylag könnyen tarthatják fenn a shortpozíciójukat.

Volt olyan hazai befektetési szakember, aki ennek a forintpályának az esélyeit már márciusban jelezte.

A magyar kamat nem túl magas szintjéből fakadó veszélyekre hívta fel a figyelmet Zsiday Viktor befektetési szakember legutóbbi írásában. Kiemelte: Magyarországon egyszerre szeretnének alacsony kamatokat és stabil forintot, de a két cél egyidejű megvalósítása jelenleg nem lehetséges. Úgy vélekedett, hogy a jelenlegi magyar kamatszint nem elegendő a forint stabilizálására. Azt is megjegyezte a befektetési szakember, hogy a magyar kormány felelőssége, hogy a befektetők miért várnak el ilyen magas hozamprémiumot Magyarországtól. A jelenlegi helyzet szerinte két irányba mozdulhat el: a kamatok további csökkentése a forint gyengülésével és inflációs kockázatokkal (úgy véli, ez az út később magas inflációt, és még komolyabb problémákat okozhat, mint pl. euroizáció felgyorsulása, tőkemenekítés), vagy a kamatok emelése a deviza stabilizálása érdekében.

|

Érdemes sorba venni azokat a kockázatokat, amelyek a magyar gazdasággal, annak kilátásaival kapcsolatosak, amelyek egyúttal magyarázatot adnak arra, hogy miért kell(ene) magas kockázati prémiumot kínálnia Magyarországnak, ha azt szeretné, hogy a forint stabil maradjon:

- a gyengébb gazdasági növekedés, részben a kedvezőtlen külső makrokörnyezet miatt, rendkívül nyitott gazdaságként a vámok miatt kialakuló potenciális kereskedelmi háború lehetséges nagy vesztese,

- a hazai költségvetés aktuális helyzete,

- a fiskális élénkítés lehetősége az egyre élesebb politikai verseny miatt, és ebből fakadóan a deficitcélok elvétésének kockázata,

- új jegybankelnök és annak várható monetáris politikai iránya,

- Varga Mihály távozása miatt bekövetkező kormányzati szerkezetátalakítás, annak gazdaságpolitikai vetülete,

- EU-források elvesztése, tartós vita az Európai Bizottsággal, annak esetleges eszkalálódása,

- leminősítések, kilátásrontások,

- magas államadósság, magas adósságmegújítási igény miatt érzékeny kamatkiadások, azok magas szinten történő beragadásának veszélye,

- energiaimportnak való kiszolgáltatottság,

- devizaadósság aránya, jövő tavaszi lakossági állampapír-lejáratok megújításának ára.

Lényegében a fenti kockázatokat foglalta össze pár héttel ezelőtt megjelent elemzésében a Bank of America elemzőház. Ők is arra a következtetésre jutottak Zsiday Viktorhoz hasonlóan, hogy a magyar gazdaságpolitika eddigi eredményei alapján a befektetők és a hitelminősítők nem hisznek a monetáris és költségvetési fegyelemben a választások előtti 2025-ös évben. Véleményük szerint

a forintprobléma lényege a gazdaságpolitika hitelességének hiánya. Vagyis a fenti kockázatokkal valamit kezdenie kéne a magyar kormánynak, mert ha nem, akkor fennáll a veszélye annak, hogy a forint tovább gyengül. Akkor az elemzők a 420-430-as szintek közelébe gyengülő EUR/HUF árfolyamot vetítettek előre, amihez azóta még közelebb került a forint.

Azt is előrevetítette a Bank of America, hogy egy ilyen helyzetben akár majd a forint védelmére kell megint kelnie a jegybanknak. De az elemzők szerint ez fájdalmas lenne a magyar gazdaságnak, ezért ezt tekintik a végső megoldásnak.

"A bizalmat általában aláássák az unortodox politikai döntések. Az uniós kifizetések hiánya még kevesebb támaszt jelent Magyarország számára a bizonytalanság idején. Így negatív minősítési intézkedésekre kerülhet sor, ha a következő évben több fiskális ösztönző programot jelentenek be" – figyelmeztet a Bank of America.

Azóta ez részben be is következett, hiszen a három nagy nemzetközi hitelminősítő közül az egyik, a Moody's Investors Service múlt pénteken negatívra rontotta a magyar adósbesoroláshoz tartozó addigi stabil kilátást.

Mindezen fenti kockázatok (hazai gazdaság helyzete, kilátásai, költségvetési ügyek, EU-források, a gyenge európai konjunktúra, az autóipar szenvedése), valamint előre látható fejlemények, döntések (lehetséges jegybanki és kormányzati gazdaságpolitikai váltások, hitelminősítői döntések, befektetői-elemzői értékelések, az amerikai elnökválasztással érkező új külkereskedelem-politika stb.) természetesen összefüggnek egymással, és ez alapján benne van a levegőben a forint környezetének eszkalálódása és ezáltal a hazai fizetőeszköz további szenvedése. Valaminek nagyon meg kéne változnia ebben a mátrixban, hogy a forint le tudja rázni magáról a régiós devizák fekete báránya címet, és el tudjon távolodni az orosz rubel teljesítményétől.

Frissítés: "ami zajlik, az még a Bokros-csomagnál is durvább"

Gyorsulva szakad a forint, a csúszó leértékelés sem volt ilyen durva – összegezte az EconomX a Bázis Pontban, a portál pénzügyi tőkepiaci, gazdasági elemző háttérműsorában elhangzottakat. Hétfőn, amikor az adást felvették, 414 forint felett kereskedtek az euróval, kedden reggel már jócskán 415 forint fölött is jegyeztek egy eurót a bankközi piacokon.

A forintgyengülés okait vették végig szakértőikkel, Sarkadi-Illyés Csabával és Sárosi Viktorral. A főbb megállapítások:

- ha 414 forint felett kereskednek egy euróval, az több mint kétéves mélypont.

- A hétfő délelőtti gyengülést az válthatta ki, hogy a Moody’s péntek éjjel Magyarország hitelbesorolási kilátásait több ok miatt (EU-s pénzek, növekedési kilátások) stabilról negatívra rontotta. Most péntekre pedig várható a Fitch jelentése, elképzelhető, hogy hasonló eredménnyel.

- A forint nemcsak az euróhoz képest gyengül, hanem a térség devizáihoz képest is veszít az értékéből, leglátványosabban a lengyel zlotyival szemben.

- Az, hogy szeptemberben még 390 körül volt egy euró, most meg 414 körül, azt jelenti, hogy a magyar deviza 3 hónap alatt 6,4 százalékkal gyengült az euróval szemben, ami havi szinten 2 százaléknak felel meg.

- Összehasonlításul, a Bokros-csomag 1995-ös intézkedése, az előre bejelentett csúszó leértékelés gyengítésekor a kezdetekben 1,9 százalékos volt a leértékelés.

Tehát a Bokros-csomag sem hozott olyan durva gyengülést a forintra, mint az elmúlt három hónap.

További felvetések:

- a Gazprombank is szankciós listára került. Kérdés, hogyan tud majd orosz gázt venni ezentúl Magyarország.

- Kérdés, hogyan reagál majd a piac arra, hogy márciusban jegybankelnök-csere lesz, Matolcsy Györgyöt Varga Mihály válthatja. Illetve kérdés az is, hogy lesz-e irányváltás a monetáris politikában.

- Könnyen kimozdítható a forint árfolyama, talán megnyugtatóbb kommunikáció kellene.

- Erősítheti a forintot, ha a várakozások szerint az Európai Központi Bank (és talán a FED is) kamatot csökkent decemberben (ez megnövelheti a forint iránti keresletet).

- A bizonytalansági tényezők januárra kifuthatnak,

- talán nem kell 420-as euró–forint árfolyamra készülni, de arra sem, hogy visszatérne 400 forint alá az árfolyam.

(24 nyomán)

Kapcsolódó: